To the Shareholders of FGV Holdings Berhad:

I am taking this unorthodox step to write directly to you because, as shareholders, and therefore the owners of FGV, you deserve timely and clear updates on your company and where we are in terms of turning it around.

Although we announced that we are in the process of implementing a Transformation Plan, we have not been able to say very much else, for three main reasons:

- The leadership vacuum at FGV needed to be filled urgently;

- The transformation team had spent the last few months unearthing a slew of problems. The good news is, the problems can be solved, and the better news is, we expect improved returns to start flowing to shareholders this year; and

- FGV’s public sanction from the Roundtable on Sustainable Palm Oil (RSPO) required urgent steps to address mistakes and oversights that had not been appropriately dealt with in the past.

Six and a half years ago, FGV made its debut on Bursa Malaysia to much fanfare, the second largest IPO in the world, its shares priced at RM4.55 each, even then regarded as “aggressive” but not unreasonable. FGV raised RM4.5 billion from its listing and its largest shareholder the Federal Land Development Authority (Felda) received RM5.5 billion from the offer for sale of its stake in FGV.

Both FGV and Felda had been entrusted by the investing public with a combined RM10.0 billion to create value for them and all other stakeholders. At listing, FGV’s market capitalization was RM16.6 billion, today it is about RM3.0 billion.

As its Chairman, I will speak for FGV.

Today, your company is one of the largest producers of crude palm oil (CPO) in the world. Thus, FGV should be delivering far more value to its shareholders than it is today. I was appointed Chairman on 8 September 2017 by the Malaysian Government with only one mandate: fix FGV.

At the time, I was not fully aware of what the problems were, other than that which was already circulating in the public domain. We had all heard the stories, the business of politics and equally, the politics of business, that permeates almost every level in FGV. It took me a few months to realise just how dire the situation was, and the fact that FGV needed a transformational overhaul. The problems were manifold.

- The operations were not effectively and efficiently managed, as evidenced by persistent poor performance. Furthermore, there are operational leakages and inefficiencies in the system that run into millions of ringgit a year. This has contributed to our poor financial performance.

- The critical inputs required to turn around operations were a drain on already diminished resources. At listing, more than half of FGV’s estates had oil palms that were unacceptably old because of decisions made before listing to reduce cost by not replanting sufficiently. This was an unwise decision that was repeated over a few years, and resulted in FGV’s current sub-optimal age profile.

- The proceeds from the listing had been whittled away and not all of it was invested wisely.

- In certain areas, organisational structures were not beneficial to shareholders.

- Some of our Joint Ventures (JVs) are underperforming.

- There are non-core businesses that take up resources and time but do not offer the kinds of rewards a reasonable investor would expect.

- The culture is not consistent with a progressive and dynamic organization; and the people were not performance centric.

- The ongoing uncertainty over the land lease agreement (LLA) is affecting market perception and needs to be resolved immediately.

- There are persistent rumours on the potential delisting of FGV.

- There was confusion over the activities and businesses of Felda, Felda Investment Corp (FIC) and FGV.

- FGV was accused of labour abuses and human rights violations by the RSPO. There were more than 40 gaps identified by the RSPO’s audit team. As a company that was founded even before the the United Nation’s Sustainable Development Goals (UNSDGs) were articulated, this was both unacceptable and shocking. Urgent steps were immediately taken to address the issues at hand.

- The previous Board and management had not appropriately addressed the many issues at hand, and there was no clear solution or direction in sight.

It had become apparent that everything needed urgent attention.

I started with the Board.

Today, we have a new Board that comprises subject matter experts and professionals, who are fiercely independent and above all, strongly committed to good corporate governance, transparency and integrity.

Collectively, the new Board turned its focus on the Management team and the operational performance of FGV. By the end of the first half of 2018, the Board had identified serious capacity gaps in management that would prevent FGV from stemming the decline and turning itself around from its downhill slide.

Implementing change is never easy, imposing change is even more difficult. For a while the Board had little choice but to impose change. We always understood that eventually a new leadership would have to face the persisting operational, structural and governance challenges, own the changes that needed to be implemented and lead their teams into a better future. FGV’s new management team is now almost fully in place. We have appointed a new Group Chief Financial Officer, a new Chief Procurement Officer, a new Chief Operating Officer of the Plantation Operations and a new Chief Human Resource Officer. The last appointment will be for a new Group Chief Executive Officer (GCEO), which we hope to announce in the next few days.

This new team will implement the transformation plan that we have been working on and will have the task of turning the company around, led by their Board of Directors. With this professional team in place, FGV will be able to make the changes that need to be made, make the tough decisions to cut waste and trim the fat, and start sweating our assets as they ought to be.

Many of us who are new to FGV have been involved in the plantation sector for most of our careers. We understand the plantation business. We know what to do and my promise to you is, we will do everything it takes to rebuild this company.

The Transformation Plan

FGV’s transformation plan has been a work-in-progress over the last few months. While the longer-term vision and targets have been set, there are several immediate and urgent changes that are being implemented even as I write this. The problems listed above are reproduced here and I will very briefly outline some of the steps that are being taken to address them.

Over the next two-three months, the new GCEO and his management team will execute the plan and announce details when appropriate.

- The operations were not effectively and efficiently managed, as evidenced by persistent poor performance. Furthermore, there are operational leakages and inefficiencies in the system that run into millions of ringgit a year. This has contributed to our poor financial performance.

Operational processes are being improved. These include improvements such as intensifying crop recovery, cost reduction in the estates, implementing mechanization and enhancements of agricultural practices.

FGV’s FFB yield for 2018 is forecasted at 16.9 MT/Ha, whereas the industry average for Malaysia is 19 MT/Ha. In 2019, we expect to close this gap with yields at 19.4 MT/Ha.

For 2018, we are forecasting average CPO production cost (ex-mill) at RM1,666 per MT. In 2019, we are targeting average CPO production cost (ex-mill) at RM1,469 per MT.

Through its transformation plan, FGV will correct its legacy issues and restore operational integrity. It is estimated that at an average CPO price of RM2,500 per MT, FGV should be able to earn profit before tax (PBT) of RM1.0 billion a year. All shareholders, especially FELDA will stand to benefit.

Getting to this stage in our future will take a lot of hard work and dedication, to correct the sins of the past and restore our operations to optimal levels.

One of the startling revelations over the last few months is the scale of the leakages and inefficiencies that have permeated almost the whole company. As a result of inefficient procurement processes for example, FGV may be losing millions of ringgit a year.

Several initiatives are being implemented including a group-wide review of procurement policies and practices. We are also reviewing our capital structure and financing costs. Additionally, the Group is looking at rightsizing our manpower requirements.

It is estimated that FGV will be able to save at least RM150 million in 2019 from plugging leaks and addressing inefficiencies.

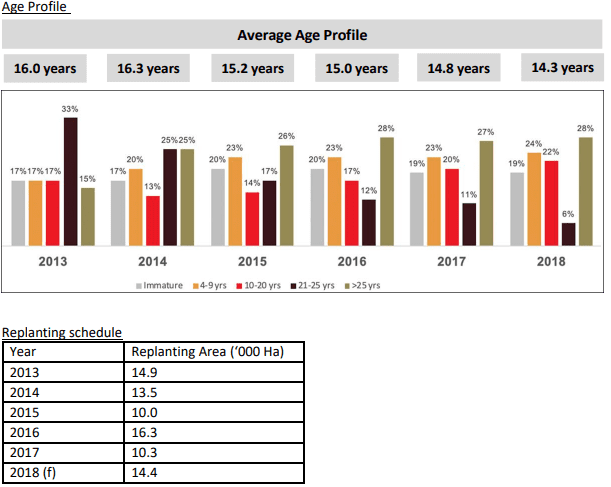

- The critical inputs required to turnaround operations were a drain on already diminished resources. At listing, more than half of FGV’s estates had oil palms that were unacceptably old because of decisions made before listing to reduce cost by not replanting sufficiently. This was an unwise decision that was repeated over a few years, and resulted in FGV’s current sub-optimal age profile.

Most unfortunately, the decision to reduce cost by not replanting sufficiently has left lasting and negative impacts on FGV.

Since its listing, FGV has committed to replanting the old palm trees on a disciplined replanting schedule. Despite this, we still have approximately 33,000 ha of land with trees that are above 30 years old.

Due to lower CPO prices, the Malaysian national replanting rate has dropped to below 2%. Most Plantation companies adopt a more conservative approach to replanting to manage costs when prices are low. However, FGV does not have this luxury as too large a proportion of its estates are over 25 years old. A well-managed company would have 4% of its estates at 25 years and nothing more.

This is a legacy issue, but we will correct it over the next few years. We will take responsible measures that will ultimately bring benefits to shareholders.

- The proceeds from the listing had been whittled away and not all of it was invested wisely.

The depletion of FGV’s financial resources was evident when in the third quarter of 2018, FGV impaired a total of RM788 million. In other words, we have taken the hit and can now decide how best to extract some value from some of these assets and investment.

- In certain areas, organisational structures were not beneficial to shareholders.

As a listed company, FGV’s top priority must be its shareholders. Unfortunately, current internal organizational structures do not always optimize benefit to shareholders. These are being rectified to maximise shareholder value.

- Some of our Joint Ventures (JVs) are underperforming.

There are certain JVs that have not brought optimal benefits to the company. These are also being reviewed and announcements will be made as required.

- There are non-core businesses that take up resources and time but do not offer the kinds of rewards a reasonable investor would expect.

FGV has identified several non-core businesses and assets with an estimated value of RM350 million for disposal. Announcements will be made at the appropriate time.

FGV has also identified several areas for the development of strategic alliances or partnerships to capitalize on our strengths and plug capacity gaps where there are any.

- The culture is not consistent with a progressive and dynamic organization; and the people were not performance centric.

After consecutive quarters of dismal and declining performance, it is clear that a culture change in FGV is long overdue. Furthermore, the leadership struggle of 2017 followed by the measures taken to address leadership challenges in 2018 have left many employees feeling displaced and uncertain.

I am philosophical about this.

Change can be both cathartic and uncomfortable. It can also hurt. However, if FGV doesn’t change, we will not improve. We have to change, and your Board has taken the necessary first steps.

We will strive to develop a performance oriented culture that will enable FGV to compete in the market place and take its place among its peers. We have identified the Human Resource gaps and priorities and a people building programme will be put in place.

- The ongoing uncertainty over the land lease agreement (LLA) is affecting market perception and needs to be resolved immediately.

The agreement to lease land in relation to the LLA was signed between Felda and FGV in November 2011. FGV has paid a total of approximately RM2.0 billion from 2012 to 2017 for the leased land.

FGV has always met all its obligations under the LLA contrary to what has been reported in the past.

FGV has invested billions to replant and rehabilitate the old LLA estates. To deprive shareholders of the potential benefits of their commitment and our hard work would not be equitable.

- There are persistent rumours on the potential delisting of FGV.

With the transformation plan in place, there is tremendous upside potential for FGV’s shareholders.

As a listed entity, FGV is also expected to uphold the highest standards of integrity and good governance as required by Bursa Malaysia, and The Malaysian Code of Corporate Governance (MCCG). As a result, we are committed to transparency and timely disclosures. Our commitment is evident in the actions we have taken thus far, including leadership changes and pursuing legal action against those responsible for the losses suffered by the company.

- There was confusion over the activities and businesses of Felda, Felda Investment Corp (FIC) and FGV.

FGV is proud of its heritage as a scheme established by our nation’s founding fathers to offer economic hope and opportunity for the disadvantaged. However, as a listed entity, FGV is also scrutinized by the public and the financial sector. The persistent confusion between Felda and FGV was not a positive and it reached the stage where steps had to be taken to create a clear separation between the two organisations.

The Board took the first step to address this issue by changing the brand name from “Felda Global Ventures Holdings Berhad” to “FGV Holdings Berhad” during our 10th Annual General Meeting on 28th June, 2018.

In time, as familiarity with the “FGV” brand develops, and as the company starts showing growth and positive returns, the value of the FGV brand will grow.

- FGV was accused of labour abuses and human rights violations by the RSPO. There were more than 40 gaps identified by the RSPO’s audit team. As a company that was founded even before the the United Nation’s Sustainable Development Goals (UNSDGs) were articulated, this was both unacceptable and shocking. Urgent steps were immediately taken to address the issues at hand.

The RSPO published its report on FGV on 28th November, 2018. Since then, FGV has taken several steps to address the various issues identified in the report.

Of the 41 issues FGV has already addressed some ahead of schedule. We expect to correct all charges in respect of human rights abuses and violations by the end of well within the given deadline.

FGV is revising and reviewing its sustainability policies and commitments to address all the RSPO’s charges.

In addition, we are in the process of engaging external consultants to verify and endorse the many new measures we are implementing. FGV is also in the process of establishing an Independent Advisory Panel to the Board which will publish two independent reports per year.

To date, FGV has published two progress updates, available on FGV’s website, and will continue to do so until all issues have been resolved.

- The previous Board and management had not appropriately addressed the many issues at hand, and there was no clear solution or direction in sight.

Over the last 12 months or so, several changes have been made to the Board. With the new Board in place and several new members of senior management taking over the reins of key portfolios in the company, I am confident that FGV will be able to address the issues and challenges that we are facing.

In the last several months, several measures have been taken, some of which are still on-going.

Conclusion

As Chairman of FGV, I have laid bare all the facts that I am able to disclose to you today. This is a practice I plan to continue as long as I am Chairman, because transparency and, timely and full disclosure are particularly important when trust has been eroded.

With the information in this letter, you can now judge us over the next several months. You can decide if we are doing right by you and the company we all call ours. And you can decide if we deserve to win your trust back.

Azhar Abdul Hamid

14th January 2019

To read the original copy, please go to http://www.bursamalaysia.com/market/listed-companies/company-announcements/6035749

Kepada Pemegang Saham FGV Holdings Berhad:

Saya mengambil langkah luar dari kebiasaan untuk menulis terus kepada anda kerana sebagai pemegang saham, dan secara langsung juga adalah pemilik FGV, anda layak mendapat maklumat terkini dan jelas mengenai syarikat dan di mana kami berada dalam hal memulihkannya. Walaupun kami mengumumkan bahawa kami sedang dalam proses melaksanakan Pelan Transformasi, kami tidak dapat mengatakan lebih daripada itu atas tiga sebab utama:

- Kekosongan kepimpinan di FGV perlu dipenuhi dengan segera;

- Pasukan transformasi telah menghabiskan beberapa bulan kebelakangan ini menyelami pelbagai masalah. Berita baiknya adalah masalah-masalah tersebut dapat diselesaikan, dan berita yang lebih baik adalah kami menjangkakan pulangan yang lebih baik untuk mula disalurkan kepada pemegang saham tahun ini; dan

- Sekatan FGV dari Meja Bulat mengenai Minyak Sawit Lestari (RSPO) memerlukan langkah-langkah segera untuk menangani kesilapan dan kecuaian yang tidak diselesaikan dengan sewajarnya pada masa lalu.

Enam setengah tahun yang lalu, FGV telah disenaraikan di Bursa Malaysia dengan gahnya, IPO kedua terbesar di dunia, sahamnya berharga RM4.55 setiap satu, walaupun dianggap sebagai “agresif” tetapi bukanlah tidak munasabah. FGV mengumpul RM4.5 bilion daripada penyenaraiannya dan pemegang saham terbesarnya Lembaga Kemajuan Tanah Persekutuan (Felda) menerima RM5.5 bilion daripada tawaran untuk menjual sahamnya dalam FGV. Kedua-dua FGV dan Felda telah diamanahkan oleh orang awam yang melabur dengan gabungan RM10.0 bilion untuk mewujudkan nilai bagi mereka dan semua pihak berkepentingan yang lain. Pada penyenaraiannya, modal pasaran FGV adalah RM16.6 bilion, hari ini ia adalah kira-kira RM3 bilion.

Sebagai Pengerusi, saya akan bercakap untuk FGV.

Hari ini, syarikat anda adalah salah satu pengeluar terbesar minyak sawit mentah (CPO) di dunia, dengan lebih daripada dua pertiga daripada bekalannya yang berasal dari pekebun kecil. Oleh itu, FGV sepatutnya memberikan lebih banyak nilai kepada para pemegang sahamnya berbanding hari ini.

Saya dilantik sebagai Pengerusi pada 8 September 2017 oleh Kerajaan Malaysia dengan hanya satu mandat: pulihkan FGV.

Pada masa itu, saya tidak menyedari sepenuhnya akan masalah-masalah di FGV, selain daripada yang sudah pun disebarkan secara umum. Kita semua telah mendengar cerita-cerita, bisnes di dalam politik dan politik di dalam bisnes, yang meresapi hampir setiap peringkat dalam FGV. Saya mengambil masa beberapa bulan untuk menyedari betapa buruknya keadaan itu, dan faktanya adalah FGV memerlukan transformasi menyeluruh. Masalahnya adalah pelbagai.

- Operasi tidak diuruskan secara efektif dan berkesan, seperti yang dibuktikan oleh prestasi buruk yang berterusan. Selain itu, terdapat ketirisan operasi dan ketidakcekapan dalam sistem yang menjejaskan berjuta-juta ringgit setahun. Ini telah menyumbang kepada prestasi kewangan kita yang lemah.

- Input kritikal yang diperlukan untuk memulihkan operasi adalah penyusutan kepada sumber yang semakin berkurangan. Pada penyenaraian, lebih daripada separuh daripada ladang FGV mempunyai pokok kelapa sawit sangat tua akibat keputusan untuk tidak menanam semula yang dibuat sebelum penyenaraian bagi mengurangkan kos. Ini adalah keputusan tidak bijak yang diulangi selama beberapa tahun, dan mengakibatkan profil usia sub-optimal semasa FGV.

- Perolehan daripada penyenaraian itu telah berkurangan sedikit demi sedikit dan tidak semuanya dilaburkan dengan bijak.

- Di dalam beberapa bahagian tertentu, struktur organisasi tidak memberi manfaat kepada para pemegang saham.

- Sebahagian daripada perniagaan usahasama (JVs) tidak menunjukkan prestasi.

- Terdapat perniagaan bukan teras yang mengambil sumber dan masa tetapi tidak menawarkan jenis pulangan munasabah yang diharapkan pelabur.

- Budaya tidak seiring dengan organisasi yang progresif dan dinamik; dan pekerja tidak mengamalkan budaya berprestasi tinggi.

- Ketidakpastian berterusan mengenai perjanjian pajakan tanah (LLA) yang mempengaruhi persepsi pasaran dan perlu segera diselesaikan.

- Terdapat desas-desus yang berterusan mengenai potensi penyahsenaraian FGV.

- Terdapat kekeliruan di antara aktiviti dan perniagaan Felda, Felda Investment Corp (FIC) dan FGV.

- FGV dituduh melakukan penganiayaan buruh dan pelanggaran hak asasi manusia oleh RSPO. Terdapat lebih daripada 40 kekurangan yang dikenal pasti oleh pasukan audit RSPO. Sebagai sebuah syarikat yang ditubuhkan sebelum Matlamat Pembangunan Lestari Pertubuhan Bangsa-Bangsa Bersatu (UNSDG) telah diartikulasikan, ini tidak dapat diterima dan amat mengejutkan. Langkah-langkah segera telah diambil untuk menangani isu-isu yang dihadapi.

- Lembaga Pengarah dan pengurusan terdahulu tidak menangani isu-isu yang dihadapi dengan sewajarnya, dan tidak ada penyelesaian atau arahan yang jelas diberikan.

Ianya jelas bahawa segala-galanya memerlukan perhatian segera.

Saya bermula dengan Lembaga Pengarah.

Pada hari ini, kami mempunyai sebuah Lembaga Pengarah yang terdiri daripada pakar-pakar dan professional, yang sangat bebas dan semestinya amat komited terhadap tadbir urus korporat yang baik, telus dan berintegriti.

Secara kolektif, Lembaga Pengarah memberi tumpuan kepada pasukan Pengurusan dan prestasi operasi FGV. Menjelang akhir separuh tahun pertama 2018, Lembaga Pengarah telah mengenal pasti jurang kapasiti yang ketara dalam pengurusan yang akan menghalang FGV daripada membendung kemerosotan dan memulihkan diri daripada kejatuhannya.

Melaksanakan perubahan tidaklah mudah, mengenakan perubahan bahkan lebih sukar. Buat sementara waktu Lembaga Pengarah hanya mempunyai sedikit pilihan untuk mengenakan perubahan. Kami sentiasa memahami bahawa akhirnya kepimpinan baru perlu menghadapi cabaran operasi, struktur dan tadbir urus yang berterusan, bertanggungjawab kepada perubahan yang perlu dilaksanakan dan memimpin pasukan mereka menjadi masa depan yang lebih baik. Pasukan pengurusan baru FGV kini hampir siap sepenuhnya. Kami telah melantik Ketua Pegawai Kewangan Kumpulan yang baharu, Ketua Pegawai Perolehan yang baharu, Ketua Pegawai Operasi baru untuk Operasi Perladangan dan Ketua Pegawai Sumber Manusia yang baharu. Pelantikan terakhir adalah untuk Ketua Pegawai Eksekutif Kumpulan baharu (GCEO), yang kami harap dapat diumumkan dalam beberapa hari akan datang.

Pasukan baru ini akan melaksanakan pelan transformasi yang telah kami kerjakan dan ia adalah tanggungjawab mereka untuk memulihkan FGV, di bawah pimpinan Lembaga Pengarah. Dengan pasukan profesional ini, FGV akan dapat membuat perubahan yang diperlukan, membuat keputusan sukar untuk menghapuskan pembaziran dan mengoptimumkan bilangan petugas dan memaksimumkan penggunaan aset-aset FGV seperti yang sepatutnya.

Ramai di antara kami yang baru kepada FGV telah terlibat dalam sektor perladangan untuk sebahagian besar kerjaya kami. Kami faham perniagaan perladangan. Kami tahu apa yang perlu dilakukan dan janji saya kepada anda adalah kami akan melakukan semua yang diperlukan untuk membina semula syarikat ini.

Pelan Transformasi

Pelan transformasi FGV sedang berlangsung sejak beberapa bulan yang lalu. Walaupun visi dan sasaran jangka panjang telah ditetapkan, terdapat beberapa perubahan serta-merta dan segera yang sedang dilaksanakan sewaktu saya menulis ini. Masalah yang disenaraikan di atas ditulis semula di sini dan secara ringkasnya saya akan menggariskan beberapa langkah yang sedang diambil untuk menangani mereka.

Dalam beberapa bulan yang akan datang, GCEO baru dan pasukan pengurusannya akan melaksanakan rancangan tersebut dan mengumumkan butirannya dengan sewajarnya.

- Operasi tidak diuruskan secara efektif dan berkesan, seperti yang dibuktikan oleh prestasi buruk yang berterusan. Selain itu, terdapat ketirisan operasi dan ketidakcekapan dalam sistem yang menjejaskan berjuta-juta ringgit setahun. Ini telah menyumbang kepada prestasi kewangan kita yang lemah.

Proses operasi sedang diperbaiki. Ini termasuk penambahbaikan seperti menggiatkan hasil tanaman, mengurangkan kos di ladang, melaksanakan mekanisasi dan peningkatan amalan pertanian.

Hasil BTS FGV untuk 2018 diramalkan pada 16.9 MT/Ha, manakala purata industri untuk Malaysia ialah 19 MT/Ha. Pada 2019, kami jangka akan mengurangkan jurang ini dengan hasil 19.4 MT/Ha.

Untuk tahun 2018, kami meramalkan kos pengeluaran purata CPO (Di pintukilang) pada RM1,666 setiap MT. Pada tahun 2019, kami mensasarkan purata kos pengeluaran CPO (di pintu kilang) pada RM1,469 setiap MT.

Melalui pelan transformasi, FGV akan membetulkan isu legasi dan memulihkan integriti operasi. Dianggarkan bahawa pada harga purata CPO sebanyak RM2,500 setiap MT, FGV sepatutnya mendapat keuntungan sebelum cukai (PBT) sebanyak RM1 bilion setahun. Semua pemegang saham, terutamanya FELDA akan mendapat manfaat.

Untuk sampai ke tahap ini, menebus dosa lalu, dan memulihkan operasi ke tahap yang maksimum, adalah penting untuk bekerja keras dan dengan penuh dedikasi.

Salah satu pendedahan yang mengejutkan di dalam beberapa bulan yang lalu adalah skala ketirisan dan ketidakcekapan yang telah meresap hampir keseluruhan syarikat. Disebabkan proses perolehan yang tidak cekap misalnya, FGV mungkin kehilangan berjuta-juta ringgit setahun.

Beberapa inisiatif sedang dilaksanakan termasuk kajian menyeluruh tentang dasar dan amalan perolehan. Kami juga menyemak struktur modal dan semua kos pembiayaan. Di samping itu, kami juga sedang meneliti untuk memperbetulkan saiz keperluan tenaga kerja di FGV.

Dianggarkan bahawa FGV akan dapat menjimatkan sekurang-kurangnya RM150 juta pada tahun 2019 dengan menampal kebocoran dan menangani ketidakcekapan.

- Input kritikal yang diperlukan untuk memulihkan operasi adalah penyusutan kepada sumber yang semakin berkurangan. Pada penyenaraian, lebih daripada separuh daripada ladang FGV mempunyai kelapa sawit sangat tua akibat keputusan untuk tidak menanam semula yang dibuat sebelum penyenaraian bagi mengurangkan kos. Ini adalah keputusan tidak bijak yang diulangi selama beberapa tahun, dan mengakibatkan profil usia sub-optimal semasa FGV.

Malangnya, keputusan untuk mengurangkan kos dengan tidak menanam semula mencukupi telah meninggalkan kesan yang berkekalan dan negatif terhadap FGV.

Sejak penyenaraiannya, FGV komited untuk menanam semula pokok sawit tua dalam jadual penanaman semula yang berdisiplin. Walau demikian, kita masih mempunyai kira-kira 33,000 ha tanah dengan pokok-pokok yang berusia lebih daripada 30 tahun.

Disebabkan harga CPO yang lebih rendah, kadar penanaman semula Malaysia menurun kepada 2%. Kebanyakan syarikat Perladangan menggunakan pendekatan yang lebih konservatif untuk menanam semula untuk menguruskan kos apabila harga rendah. Walau bagaimanapun, FGV tidak mempunyai kelebihan ini kerana sebahagian besar ladangnya melebihi 25 tahun. Sebuah syarikat yang diurus dengan baik hanya mempunyai 4% daripada ladangnya berusia 25 tahun dan tidak lebih daripada itu.

Ini adalah isu legasi, tetapi kami akan membetulkannya dalam beberapa tahun akan datang. Kami akan mengambil langkah-langkah bertanggungjawab yang akan memberi manfaat kepada para pemegang saham.

- Perolehan daripada penyenaraian itu telah berkurangan sedikit demi sedikit dan tidak semuanya dilaburkan dengan bijak.

Penurunan sumber kewangan FGV jelas apabila pada suku ketiga 2018, FGV merosot nilai sebanyak RM788 juta. Dalam erti kata lain, kami telah menanggung tindakan tersebut dan kini boleh memutuskan cara terbaik untuk mengekstrak nilai tertentu daripada beberapa aset dan pelaburan ini.

- Di dalam beberapa bahagian tertentu, struktur organisasi tidak memberi manfaat kepada para pemegang saham.

Sebagai sebuah syarikat tersenarai, keutamaan FGV adalah pemegang sahamnya. Malangnya, struktur organisasi dalaman semasa tidak selalu mengoptimumkan faedah kepada para pemegang saham. Ini sedang diperbetulkan untuk memaksimumkan nilai kepada pemegang saham.

- Sebahagian daripada perniagaan usahasama (JVs) tidak menunjukkan prestasi.

Terdapat usahasama tertentu yang tidak membawa faedah yang optimum kepada syarikat. Ini juga sedang dikaji semula dan pengumuman akan dibuat seperti yang sewajarnya.

- Terdapat perniagaan bukan teras yang mengambil sumber dan masa tetapi tidak menawarkan jenis pulangan munasabah yang diharapkan pelabur.

FGV telah mengenalpasti beberapa perniagaan bukan teras dan aset dengan anggaran nilai RM350 juta untuk pelupusan. Pengumuman akan dibuat pada masa yang sesuai.

FGV juga telah mengenal pasti beberapa bidang untuk pembangunan pakatan strategik atau perkongsian untuk memanfaatkan kekuatan dan mengisi jurang kapasiti jika ada.

- Budaya tidak seiring dengan organisasi yang progresif dan dinamik; dan pekerja tidak mengamalkan budaya berprestasi tinggi.

Selepas prestasi suku tahunan yang menurun secara berturut-turut, jelas bahawa perubahan budaya dalam FGV telah lama tertangguh. Selain itu, kepincangan kepimpinan pada 2017 diikuti dengan langkah-langkah yang diambil untuk menangani cabaran kepimpinan pada tahun 2018 telah menyebabkan ramai pekerja berasa tidak pasti dan tidak menentu.

Saya berfalsafah mengenai ini.

Perubahan boleh menjadi tekanan dan tidak selesa. Ia juga boleh menyakitkan. Walau bagaimanapun, jika FGV tidak berubah, kita tidak akan bertambah baik. Kita perlu berubah, dan Lembaga Pengarah anda telah mengambil langkah pertama yang diperlukan.

Kami berusaha untuk membangunkan budaya berorientasikan prestasi tinggi yang akan membolehkan FGV bersaing di pasaran dan berdiri sama tinggi dengan pemain industri yang lain. Kami telah mengenal pasti jurang dan keutamaan Sumber Manusia dan program pembangunan pekerja akan dilaksanakan.

- Ketidakpastian mengenai perjanjian pajakan tanah (LLA) mempengaruhi persepsi pasaran dan perlu diselesaikan segera.

Perjanjian untuk pajakan tanah berkaitan dengan LLA telah ditandatangani antara Felda dan FGV pada bulan November 2011. FGV telah membayar kira-kira RM2.0 bilion dari tahun 2012 hingga 2017 untuk tanah yang dipajak.

FGV sentiasa memenuhi semua tanggungjawabnya di bawah LLA, bertentangan dengan apa yang telah dilaporkan pada masa lalu.

FGV telah melabur berbilion untuk menanam semula dan memulihkan ladang-ladang LLA yang tua. Untuk menidakkan para pemegang saham potensi manfaat komitmen mereka dan kerja keras kami tidaklah setara.

- Terdapat desas-desus yang berterusan mengenai potensi penyahsenaraian FGV.

Dengan pelan transformasi yang sedia ada, terdapat potensi peningkatan yang besar bagi para pemegang saham FGV.

Sebagai entiti yang disenaraikan, FGV juga dijangka menepati piawaian integriti dan tadbir urus yang baik seperti yang dikehendaki oleh Bursa Malaysia, dan Kod Tadbir Urus Korporat Malaysia (MCCG). Oleh sebab itu, kami komited terhadap ketelusan dan pendedahan yang sewajarnya. Komitmen kami jelas dalam tindakan yang telah kami ambil setakat ini, termasuk perubahan kepimpinan dan tindakan undang-undang terhadap mereka yang bertanggungjawab di atas kerugian yang dialami oleh syarikat.

- Terdapat kekeliruan di antara aktiviti dan perniagaan Felda, Felda Investment Corp (FIC) dan FGV.

FGV berbangga dengan warisannya sebagai satu skim yang ditubuhkan oleh pengasas bangsa kita untuk menawarkan harapan ekonomi dan peluang bagi yang kurang bernasib baik. Walau bagaimanapun, sebagai entiti yang disenaraikan, FGV juga diteliti oleh orang awam dan sektor kewangan. Kekeliruan berterusan antara Felda dan FGV tidak positif dan ia mencapai tahap di mana langkah-langkah perlu diambil untuk mewujudkan perbezaan yang jelas antara kedua-dua organisasi ini.

Lembaga Pengarah mengambil langkah pertama untuk menangani isu ini dengan menukar nama jenama dari “Felda Global Ventures Holdings Berhad” kepada “FGV Holdings Berhad” di Mesyuarat Agung Tahunan ke-10 kami pada 28 Jun, 2018.

Akan datang, apabila jenama “FGV” berkembang, dan apabila syarikat mula menunjukkan pertumbuhan dan pulangan positif, nilai jenama FGV akan meningkat.

- FGV dituduh melakukan penganiayaan buruh dan pelanggaran hak asasi manusia oleh RSPO. Terdapat lebih daripada 40 jurang yang dikenal pasti oleh pasukan audit RSPO. Sebagai sebuah syarikat yang ditubuhkan sebelum Matlamat Pembangunan Lestari Pertubuhan Bangsa-Bangsa Bersatu (UNSDG) telah diartikulasikan, ini tidak dapat diterima dan amat mengejutkan. Langkah-langkah segera telah diambil untuk menangani isu-isu yang dihadapi.

RSPO menerbitkan laporannya mengenai FGV pada 28 November, 2018. Sejak itu, FGV telah mengambil beberapa langkah untuk menangani pelbagai isu yang dikenal pasti dalam laporan itu.

Daripada 41 isu, FGV telah menangani beberapa perkara lebih awal daripada jadual. Kami menjangkakan untuk membetulkan semua tuduhan berkaitan penganiayaan dan pelanggaran hak asasi manusia di dalam tempoh yang diberikan.

FGV sedang menyemak dan mengkaji semula dasar kelestariannya dan komitmennya untuk menangani semua tuduhan RSPO.

Di samping itu, kami sedang dalam proses untuk melibatkan perunding luar untuk mengesahkan dan menyokong langkah-langkah baru yang kami laksanakan. FGV juga dalam proses menubuhkan Panel Penasihat Bebas kepada Lembaga Pengarah yang akan menerbitkan dua laporan bebas setiap tahun.

Sehingga kini, FGV telah menerbitkan dua laporan kemajuan, yang terdapat di laman web FGV, dan akan terus melakukannya sehingga semua isu telah diselesaikan.

- Lembaga Pengarah dan pengurusan yang terdahulu tidak menangani isu-isu yang dihadapi dengan sewajarnya, dan tidak ada penyelesaian jelas atau arahan yang jelas.

Dalam 12 bulan yang lepas, beberapa perubahan telah dibuat kepada Lembaga Pengarah. Dengan Lembaga Pengarah yang baharu dan beberapa ahli pengurusan kanan baharu yang mengambil alih portfolio utama dalam FGV, saya yakin FGV dapat menangani isu-isu dan cabaran-cabaran yang kita hadapi.

Dalam beberapa bulan yang lepas, beberapa langkah telah diambil, dan beberapa daripadanya masih berterusan.

Kesimpulannya

Sebagai Pengerusi FGV, saya telah kemukakan semua fakta yang saya dapat dedahkan kepada anda hari ini. Ini adalah amalan yang saya rancang untuk diteruskan selagi saya adalah Pengerusi, kerana ketelusan dan pendedahan yang tepat pada masanya adalah sangat penting apabila kepercayaan telah terhakis.

Dengan maklumat kandungan surat ini, anda boleh menilai kami dalam beberapa bulan yang akan datang. Anda boleh membuat keputusan sama ada kami melakukan perkara yang betul kepada anda dan FGV. Dan anda boleh menentukan sama ada kami layak memenangi kepercayaan anda semula.

Azhar Abdul Hamid

14 Januari, 2019

Untuk membaca surat asal, sila layari http://www.bursamalaysia.com/market/listed-companies/company-announcements/6035749