- Financial performance boosted by higher CPO price and improved cost management

- Board recommends dividend of 2 sen per share

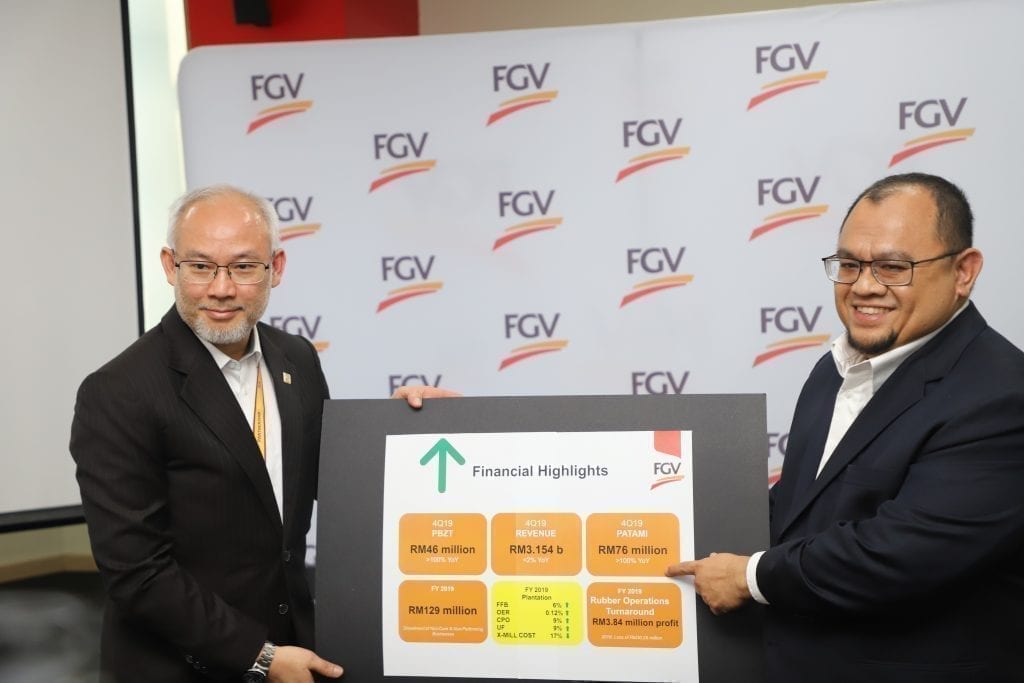

FGV Holdings Berhad (FGV) recorded a net profit of RM76 million for its 4Q2019, compared to a net loss of RM209 million in the previous corresponding quarter. This was achieved despite a 2.4% decline in revenue to RM3.15 billion for the quarter in review, compared to RM3.23 billion previously.

The far improved financial performance was due to improved crude palm oil (CPO) margins, and significantly reduced operating costs as a result of tighter controls and improved efficiencies across the Group. In addition, FGV recorded lower impairment losses in 4Q2019 amounting to RM17 million, as compared to RM151 million in 4Q2018.

The decline in revenue was due largely to lower yields, which is in line with the national average, as a result of the lag effect from prolonged dry weather and lower rainfall in late 2018 and early 2019.

“I am pleased to report a quarterly net profit of RM76 million, achieved on the back of FGV’s aggressive transformation programme driven by the Board and Management,” Dato’ Haris Fadzilah Hassan, FGV’s Group Chief Executive Officer said. “We reached far into the core of the Group to effect change at every level. Our intention is to institutionalise this change, to protect and enhance the interests of the owners of this company, now and in the future.”

Following FGV’s stronger financial position which is attributable to positive operational performance from the Plantation Sector, improved tax recoverability and debt management, and with proceeds from divestments, the Board of Directors of FGV is recommending a final dividend payment of 2 sen per share for the financial year ended 31 December 2019. The dividend is expected to be paid by mid-July 2020, subject to shareholders’ approval at the next Annual General Meeting.

The decline in revenue for 4Q2019 was mainly due to lower fresh fruit bunch (FFB) production of 1.01million MT, a decline of 12% from 1.15 million MT in the previous corresponding quarter. This decline was mitigated by higher CPO price realized of RM2,159 per MT, compared to RM2,055 per MT before. Oil Extraction Rate (OER) for the period under review was 1% lower at 20.53% compared to 20.70% previously. As a result of lower production volume, ex-mill costs increased marginally by 3% to RM1,691 per MT, compared to RM1,638 per MT in 4Q2018.

For the full year ended December 2019, FGV posted a net loss of RM242 million, compared to a net loss of RM1.08 billion in FY2018. Revenue for FY2019 was RM13.26 billion, down slightly by 1.5% from RM13.46 billion in the previous year, although average CPO price realized for FY2019 declined 11% to RM2,021 per MT compared to RM2,282 per MT in FY2018. This is due to improved full year CPO ex-mill costs which averaged at RM1,503 per MT compared to RM1,800 per MT in FY2018.

Additionally, Group wide cost rationalization and improved procurement processes resulted in savings of approximately RM170 million for the full year.

As a result of the transformation programme, for the financial year ended 31 December 2019 the Plantation Sector’s FFB production increased by 6%, to 4.45 million MT, in comparison to 4.21 million MT FY2018. Combined with increased OER, the Sector’s CPO production rose by 9%, to 3.07 million MT compared to 2.82 million MT in FY2018. Improved production volumes, together with enhanced operational efficiencies, resulted in lower ex-mill costs of RM1,503 per MT, 17% lower than RM 1,800 per MT in the previous financial year. Meanwhile, mill utilization factor (UF) increased by 9% to 74%, compared to FY2018.

The Sugar Sector under MSM Malaysia Holdings Berhad (MSM), recorded a higher loss before zakat and tax (LBZT) of RM44 million compared to LBZT of RM13 million in the previous corresponding quarter. For the financial year ended 31 December 2019, the Sector recorded a LBZT of RM320 million, a steep decline from a PBZT of RM59 million in FY2018. This is due to lower gross profit margins of 0.5% compared to 9% in the previous year, as well as low utilisation rates in its Johor plant. Decrease in revenue from the Sector of 9% was mainly due to the drop in average selling price by 6% (2019: RM2,117 per MT, 2018: RM2,263 per MT)

“The higher losses incurred for the sugar business were mainly attributable to lower gross profit margins, negative impacts from old raw sugar contracts of RM90 million, higher refining costs and low utilisation rate in MSM Johor,” Haris Fadzilah said. “We expect that the worst is over for MSM, and there are plans already underway to address its issues around excess capacity.”

The Logistics Sector registered a PBZT of RM23 million, an increase of 5% compared to RM22 million in the previous corresponding quarter. This is attributable to an increase in tonnage carried and storage volume.

Going forward

FGV’s plans to diversify its revenue streams is well underway. In FY2020 FGV expects additional revenues of RM45 million from its integrated farming, renewable energy and animal feed businesses.

“While palm oil will remain our mainstay, this is an exciting diversification that will bring us and our smallholder partners added revenue and opportunities for growth,” Haris Fadzilah said.

FGV recently announced the acquisition of a 60% stake in dairy milk producer RedAgri Sdn Bhd, a first step towards its move into the sector. FGV has also increased its capacity in the animal feed business, with significant opportunities for further growth.

“These strategic moves to harness the potential within FGV’s circular economy is in line with the government’s plans to improve Malaysia’s self-sufficiency levels (SSL) for food and to seek avenues for import substitution,” Haris Fadzilah noted. “Our strong links to hundreds of thousands of farmers, combined with existing opportunities within FGV’s vast operations bode well for a future with reduced risk and higher earnings potential.”

-End-

- Prestasi kewangan didorong oleh harga MSM yang lebih tinggi dan kos pengurusan yang lebih baik

- Lembaga mengesyorkan dividen sebanyak 2 sen sesaham

FGV Holdings Berhad (FGV) mencatatkan keuntungan bersih sebanyak RM76 juta untuk 4Q2019 berbanding dengan kerugian bersih sebanyak RM209 juta pada suku sebelumnya. Ia berjaya dicapai walaupun penurunan pendapatan sebanyak 2.4% kepada RM3.15 bilion untuk suku dikaji, berbanding RM3.23 bilion suku sebelumnya.

Prestasi kewangan yang lebih baik adalah disebabkan oleh peningkatan margin minyak sawit mentah (MSM), dan kos operasi berkurangan dengan ketara hasil kawalan yang lebih ketat dan kecekapan yang lebih baik di seluruh Kumpulan. Di samping itu, FGV mencatatkan kerugian rosot nilai yang lebih rendah pada 4Q2019 berjumlah RM17 juta, berbanding RM151 juta pada 4Q2018.

Penurunan pendapatan sebahagian besar disebabkan oleh hasil yang lebih rendah, selaras dengan purata kebangsaan, akibat kesan dari cuaca kering yang berpanjangan dan, hujan yang lebih rendah pada akhir 2018 dan awal tahun 2019

“Saya gembira melaporkan keuntungan bersih suku tahunan sebanyak RM76 juta, dicapai melalui program transformasi agresif FGV yang dipacu oleh Lembaga dan Pengurusan,” kata Dato’ Haris Fadzilah Hassan, Ketua Pegawai Eksekutif Kumpulan FGV. “Kami mencapai sehingga ke teras Kumpulan untuk melaksanakan perubahan di setiap peringkat. Hasrat kami adalah untuk menginstitusikan perubahan ini, untuk melindungi dan meningkatkan kepentingan pemilik syarikat ini, sekarang dan di masa depan. ”

Berikutan kedudukan kewangan FGV yang lebih kukuh yang dikaitkan dengan prestasi operasi positif dari Sektor Perladangan, pemulihan cukai dan pengurusan hutang yang lebih baik, dan hasil kutipan nyahlabur, Lembaga Pengarah FGV mengesyorkan pembayaran dividen akhir sebanyak 2 sen sesaham bagi tahun kewangan berakhir 31 Disember 2019. Dividen ini dijangka dibayar pada pertengahan bulan Julai 2020, tertakluk kepada kelulusan pemegang saham pada Mesyuarat Agung Tahunan yang akan datang.

Penurunan pendapatan bagi 4Q2019 disebabkan oleh penurunan pengeluaran buah tandan segar (BTS) kepada 1.01 juta MT, turun 12% daripada 1.15 juta MT pada suku yang sama sebelumnya. Penurunan ini dikurangkan dengan harga MSM yang lebih tinggi yang direalisasikan sebanyak RM2,159 setiap MT, berbanding RM2,055 setiap MT sebelum ini. Kadar Perahan Minyak (OER) bagi tempoh yang dikaji adalah 1% lebih rendah pada 20.53% berbanding dengan 20.70% sebelumnya. Hasil daripada jumlah pengeluaran yang lebih rendah, kos ke pintu kilang (ex-mill) meningkat sedikit sebanyak 3% kepada RM1,691, berbanding RM1,638 pada 4Q2018.

Bagi tahun penuh yang berakhir Disember 2019, FGV mencatatkan kerugian bersih sebanyak RM242 juta, berbanding kerugian bersih sebanyak RM1.08 bilion dalam TK2018. Pendapatan bagi TK2019 adalah RM13.26 bilion, turun sedikit sebanyak 1.5% daripada RM13.46 bilion pada tahun sebelumnya, walaupun harga purata MSM yang direalisasikan untuk TK2019 merosot 11% kepada RM2,021 setiap MT berbanding RM2,282 setiap MT pada TK2018. Ini adalah disebabkan peningkatan kos MSM ke pintu kilang (ex-mill) tahun penuh yang berkadar pada RM1,503 setiap MT berbanding RM1,800 setiap MT dalam TK2018.

Di samping itu, rasionalisasi kos menyeluruh Kumpulan dan proses perolehan yang lebih baik menghasilkan penjimatan kira-kira RM170 juta untuk tahun penuh.

Hasil daripada program transformasi, bagi tahun kewangan berakhir 31 Disember 2019 pengeluaran BTS Sektor Perladangan meningkat 6%, kepada 4.45 juta MT, berbanding 4.21 juta MT TK2018. Digabungkan dengan peningkatan OER, pengeluaran MSM Sektor tersebut naik sebanyak 9%, kepada 3.06 juta MT berbanding 2.8 juta MT pada TK2018. Jumlah pengeluaran yang bertambah baik, dengan peningkatan kecekapan operasi, menghasilkan kos ke pintu kilang (ex-mill) yang lebih rendah sebanyak RM1,503 per tan, 17% lebih rendah daripada RM 1,800 pada tahun kewangan sebelumnya. Sementara itu, faktor penggunaan kilang (UF) meningkat sebanyak 9% kepada 74% berbanding TK2018.

Sektor Gula di bawah MSM Malaysia Holdings Berhad (MSM) merekodkan kerugian tahun yang lebih tinggi pada tahun ini, disebabkan margin keuntungan kasar yang lebih rendah sebanyak 0.5% berbanding 9% pada tahun sebelumnya, serta kadar penggunaan yang rendah di loji Johor. Pengurangan pendapatan daripada sektor sebanyak 9% adalah disebabkan oleh kejatuhan harga jualan purata sebanyak 6% (2019: RM2,117 setiap MT, 2018: RM2,263 setiap MT).

Sektor Gula di bawah MSM Malaysia Holdings Berhad (MSM) mencatat kerugian yang lebih tinggi sebelum zakat dan cukai (LBZT) sebanyak RM44 juta berbanding LBZT sebanyak RM13 juta pada suku sebelumnya. Untuk tahun kewangan berakhir 31 Disember 2019, Sektor mencatatkan LBZT sebanyak RM320 juta, penurunan yang ketara daripada PBZT sebanyak RM59 juta dalam TK2018. Ini disebabkan oleh margin keuntungan kasar yang lebih rendah sebanyak 0.5% berbanding 9% pada tahun sebelumnya, serta kadar penggunaan yang rendah di loji Johor. Pengurangan pendapatan daripada Sektor sebanyak 9% adalah disebabkan oleh kejatuhan harga jualan purata sebanyak 6% (2019: RM2,117 setiap MT, 2018: RM2,263 setiap MT).

“Kerugian yang lebih tinggi daripada perniagaan gula disebabkan oleh penurunan margin keuntungan kasar, kesan negatif daripada kontrak gula mentah lama sebanyak RM90 juta, kos penapisan yang lebih tinggi dan kadar penggunaan yang rendah di MSM Johor,” kata Haris Fadzilah. “Kami menjangka bahawa masa yang buruk bagi MSM telah berlalu dan ada rancangan yang sedang dijalankan untuk menangani isu-isu berkaitan kapasiti berlebihan.”

Sektor Logistik mencatatkan keuntungan sebelum cukai dan zakat (PBZT) sebanyak RM23 juta, peningkatan sebanyak 5% berbanding RM22 juta dalam suku yang sama sebelumnya. Ini disumbangkan oleh kenaikan kadar penghantaran dan pengendalian yang lebih baik.

Bergerak ke Hadapan

Rancangan FGV untuk mempelbagaikan aliran pendapatan berjalan lancar. Pada TK2020 FGV menjangka pendapatan tambahan sebanyak RM45 juta daripada pertanian bersepadu, tenaga boleh diperbaharui dan perniagaan makanan haiwan.

“Walaupun minyak kelapa sawit tetap menjadi teras utama kami, kepelbagaian yang menarik ini akan membawa kami dan rakan pekebun kecil menambah pendapatan dan peluang untuk berkembang maju,” kata Haris Fadzilah.

FGV baru-baru ini mengumumkan pemerolehan 60% kepentingan dalam syarikat pengeluar tenusu, RedAgri Sdn Bhd, sebagai langkah pertama ke sektor ini. FGV juga telah meningkatkan kapasitinya dalam perniagaan makanan haiwan, dengan peluang besar untuk pertumbuhan selanjutnya.

“Langkah-langkah strategik untuk memanfaatkan potensi dalam ekonomi kitaran FGV adalah sejajar dengan rancangan kerajaan untuk meningkatkan tahap pencapaian diri (SSL) Malaysia untuk makanan dan mencari jalan bagi penggantian import,” kata Haris Fadzilah. “Hubungan erat kami dengan beratus ribu petani, serta peluang sedia ada dalam rangkaian operasi FGV yang luas, gabungan yang amat bersesuaian untuk masa depan dengan risiko yang lebih rendah dan potensi pendapatan yang lebih tinggi.”

Tamat